안녕하세요!! 정말 오랜만에 인사드립니다 :-)

알부자가 되기 위해 노력하는 작가 수정입니다.

그동안 개인적인 일로 분주하게 보내느라 포스팅 할 여유가 없었네요^-^;;

다들 잘 지내고 계셨나요-?

저는 난방비 폭탄을 맞고, 올해는 좀 더 빠릿빠릿하게 재테크를 해야겠다는 결심을 했어요!

그래서 이번 글은 적금 대신 주식 상품 중에, 발행어음이라는 상품을 소개해드리려 합니다.

저도 처음 가입해보는 상품이라 아직은 낯선데요,

적금을 대체하기에 나쁘지 않다는 생각으로 가입해보았습니다!

<목 차>

1. 발행어음이란?

2. 발행어음 수익률과 적금 수익률 비교

3. 나무 어플에서 가입하기

4. 만기 예상 금액?

1. 발행어음이란?

발행어음이란, 종합금융회사가 자금을 조달하기 위해 스스로 발행하는 자기발행어음을 의미합니다. 금융기관이 직접 발행하는 어음이기 때문에, 투자자의 경우 예치 기간이나 금액에 적합한 상품을 언제든지 구할 수 있다는 장점이 있다고 합니다. 또, 1년 미만의 고정금리가 적용되는 대표적인 단기 금융상품입니다. (네이버 지식백과 참조)

2. 발행어음 수익률과 적금 수익률 비교

2023.02.02 기준, NH투자증권 나무 어플에서 현재 판매 중인 발행어음은 두 가지 유형이 있습니다.

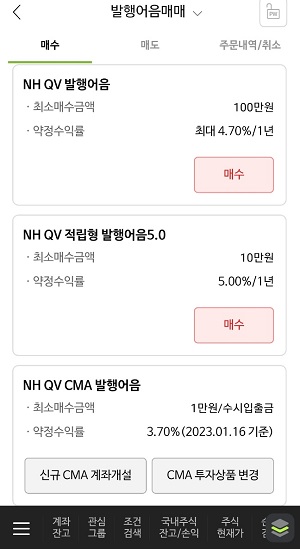

- NH QV 발행어음: 최소 매수금액 1백만 원, 약정 수익률 최대 4.7%/1년

- NH QV 적립형 발행어음5.0: 최소 매수금액 10만 원, 약정 수익률 5%/1년

저는 이 수익률이 정기적금이나 자유적금 금리랑 견주어봐도 손색없다고 생각했어요-!

우선 발행어음의 경우 저위험 상품으로 증권사 투자 상품 중에서도 마음 편하게 투자할 수 있기 때문이지요.

일반 발행어음은 예금과 같은 성격으로, 최소 1백만 원 이상 매수하여 최대 1년 동안 보유하는 상품입니다.

반면, 적립형 발행어음은 적금과 비슷한 성격으로, 최소 10만 원 씩 1년 동안 적립할 수 있다는 특징이 있습니다.

저는 적금을 대체할 투자 상품을 찾고 있기 때문에, 적립형 발행 어음을 가입 할 거고요!

2023년 2월 자로, 시중은행들의 1년 적금 금리를 한 번 비교해보도록 하겠습니다 :)

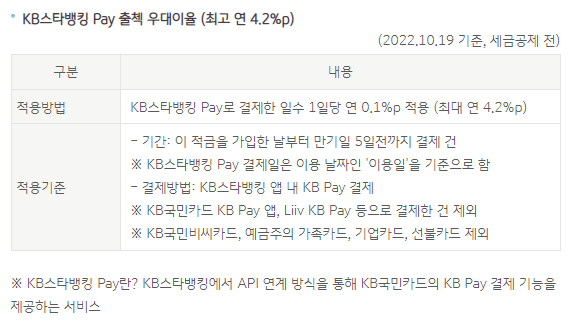

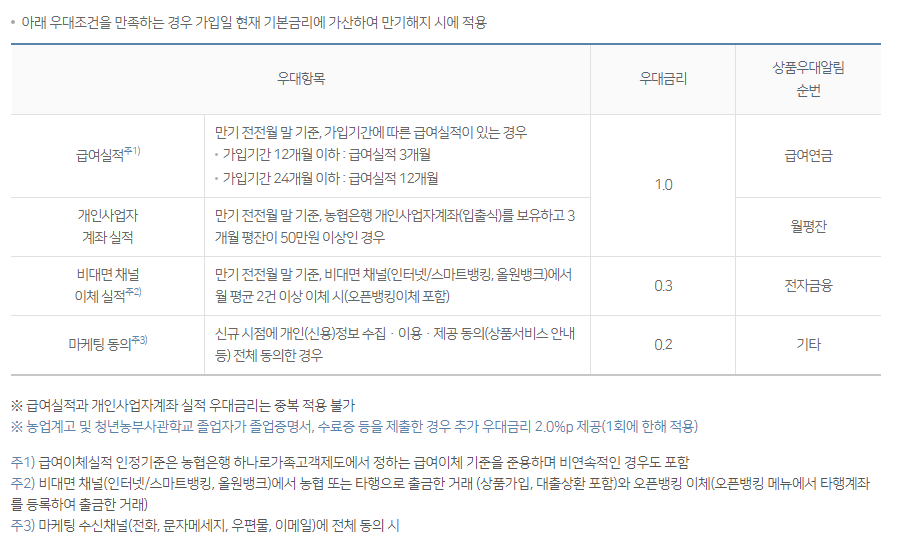

- 국민은행 → KB국민프리미엄적금(정액적립식) 12개월 : 기본이율 2.75% + 우대이율 0.9% = 최대 3.65%

- IBK 기업은행 → D-day 적금(자유적립식) 12개월: 기본이율 3.85% + 우대이율 1.5% = 최대 5.35%

- 우리은행 → WON 적금(정액식, 자유식) 12개월: 기본이율 4.5% + 우대 이율 0.2% = 최대 4.7% (모바일 전용)

- 신한은행 → 신한 스마트 적금(정액식, 자유식) 12개월: 기본 이율 3.2% + 우대 이율 0.45% = 최대 3.65%

- 하나은행 → 급여하나 월복리 적금(자유적립식) 12개월: 기본 이율 3.55% + 우대 이율 1.3% = 최대 4.85%

- 농협은행 → NH1934 월복리적금(자유적립식) 12개월: 기본 이율 3.1% + 우대 이율 1.5% = 최대 4.6%

- 카카오뱅크 → 카카오뱅크 자유적금(자유적립식) 12개월: 기본 이율 4.5% + 우대 이율 0.2% = 최대 4.7%

- SC제일 → SC행복 적금(정액정립식) 12개월: 기본 이율만 4.45% 제공

기업은행의 <IBK D-day 적금>이 금리가 가장 높네요?!

하지만 한도가 20만 원 이내이고, 우대 0.5%는 가입 직전월 기준 6개월간 총 수신 평잔이 '0'원인 고객에게 한합니다.

즉, 해당 적금은 완전 신규 고객이어야 우대 금리를 받을 수 있겠습니다ㅠ_ㅠ

그 이외에도 금리가 높은 적금들은 자동이체, 급여실적, 모바일 전용 등등 우대금리를 받기 위해서는 각종 조건들을 충족시켜야 합니다.

하지만, 발행어음의 경우에는 투자상품이기에 당연히 손실 위험이 있지만

부가적인 조건 충족 없다는 점이 저에겐 참 매력적으로 다가왔어요 :D

수익률 또한 심플하게 5% 이고, 적립 금액에는 제한이 없다는 점도 말이죠!

그렇다면 가입 절차를 함께 알아볼까요??

3. 나무 어플에서 가입하기

먼저 로그인을 해주세요!

그리고 상품·솔루션·연금 탭으로 들어갑니다.

좌측의 채권/발행어음 메뉴에서 <발행어음 매매>를 터치해주세요!

그 다음, 두 번째에 있는 <NH QV 적립형 발행어음5.0> 매수 버튼을 눌러줍니당!

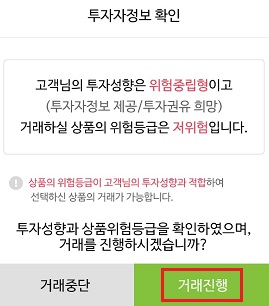

그러면 위와 같은 팝업창이 뜨는데요,

저의 투자성향은 위험중립형이고 가입할 발행어음은 저위험이네요ㅎㅎ

투자 성향에 비해 상품 위험도가 낮기 때문에 가입할 수 있습니다!

거래 진행을 눌러서 계속 고고고!

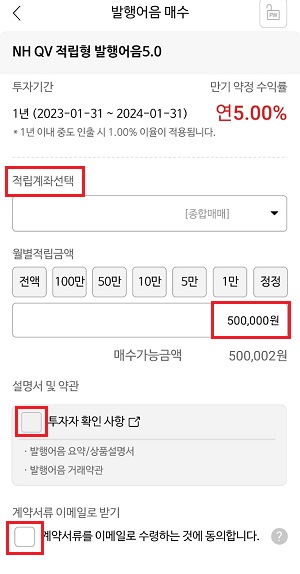

투자 기간은 딱 1년입니다.

만기 약정 수익률은 5%라고 빨간색으로 나와있네요

적립 계좌를 선택하고, 월별 적립 금액도 입력해줍니다.

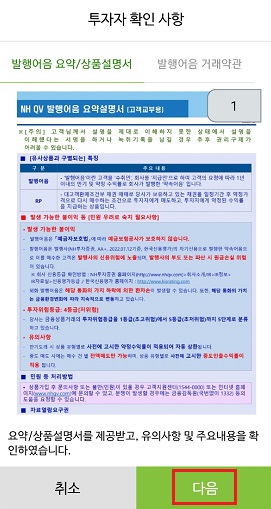

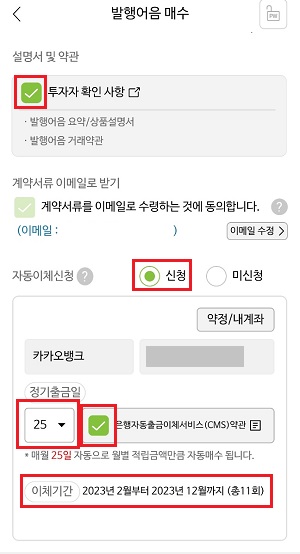

그리고 투자자 확인사항에 체크해서

아래와 같은 투자자 확인사항을 <다음> 버튼을 눌러서 확인해주실게요-!

계액서류를 이메일로 받고 싶으시면, <계약서류 이메일로 받기>에 체크하시고

이메일 주소를 입력해주세요!

적립식이니까 자동이체를 하는 게 편해서 저는 자동이체도 신청했습니다.

나무 어플 계좌에서 자동출금할 수도 있고요,

나무 어플으로 연동한 타은행 계좌에서 자동이체도 신청할 수 있어요!

전 카카오 뱅크가 편해서 카카오 뱅크로 선택했고,

25일이 급여일이라 25일으로 지정했습니다 >_<

예전에 NH 나무 어플로 ETF 자동이체를 신청했을 때, 자동 출금 시각은 오전 10:30 정도였어요!

저희는 급여가 새벽에 들어오기 때문에 자동이체 시간도 꼬이지 않을 것 같습니다 :)

나무 앱의 경우 잔고가 부족해서 자동이체가 실행되지 않을 경우

오후 4:30 경에 카톡으로 알림톡이 오더라고요.

자동이체 신청하시는 분은 해당 정보도 함께 참고하시면 좋을 것 같아요ㅎㅎ

다시 돌아와, 개인정도 조회 동의 창도 클릭 후 동의해주시고,

만기 예상 금액을 확인해주시면 거의 다 끝났습니다!

매수 버튼 클릭클릭!

이렇게 발행어음 매수와 정기 자동이체 신청도 완료했습니다♥

가입이 끝난 뒤에 내 자산현황 메뉴에 들어가 보시면요,

이렇게 <기타> 항목에 NH QV 적립형 발행어음5.0 카드가 하나 새로 생긴 것을 확인할 수 있습니다.

4. 만기 예상 금액?

그렇다면 가장 중요한 만기 예상 금액은 얼마나 될까요??

세후 실수령 금액은 약 6,139,489원으로

실질적인 이자 수익은 139,489원 약 14만 원 정도 되겠습니다!

이렇게 새로운 금융상품을 가입해보니, 직장인인 저로서는 좀 더 열심히 알뜰하게 살아야 겠다는 생각도 들고,

재태크에 대한 관심도 꾸준히 갖고 조금씩 다양한 투자를 해보며 식견을 넓혀야 겠다는 생각도 들었습니다.

이렇게 한 걸음 노력하다 보면 정말 알부자가 되어 있겠지요?!

여러분 새해 복 많이 받으시고, 모두 함께 알부자 되자구욧!

긴 글 읽어주셔서 감사합니다 :-)

'주식' 카테고리의 다른 글

| [주식] 볼린저 밴드란? 볼베를 활용한 검색식 만들기, 종목 찾기 (feat. 나무 hts) (0) | 2023.02.23 |

|---|---|

| [주식] NH투자증권 나무★2월 청약 공모주★오아시스★지아이이노베이션 (0) | 2023.02.13 |

| [주식] 달러 투자, 외화 RP 가입하기! (feat. 나무 어플) (0) | 2022.12.12 |

| [주식] 나무 어플 mts 기본 셋팅하기, 차트 설정하기! (0) | 2022.11.12 |

| [주식] 시세포착 기능으로 주식 자동매도하기 - 나무 hts, 어플 (0) | 2022.11.11 |